【行情分析】发生什么,才能拖住黄金“疯牛”?

Jun 28, 2024

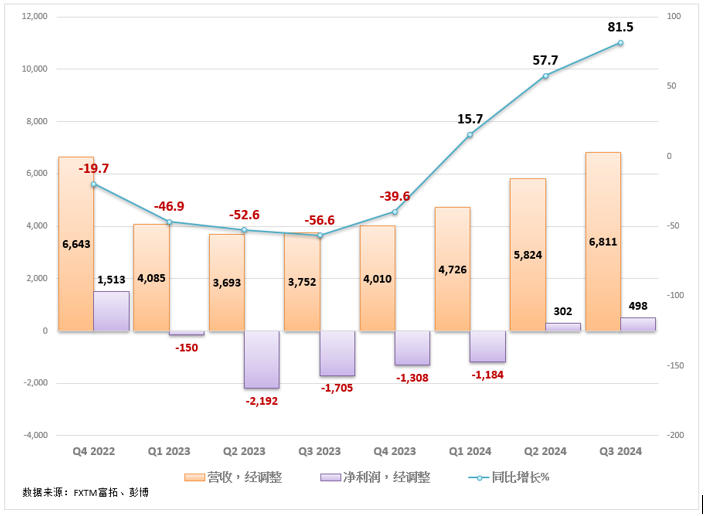

存储芯片龙头美光科技(MT5: MICRON TECH)发布了2024财年第三季度(截至今年 5 月 30 日)业绩,表现好于市场预期。

核心数据如下:

由上可见,美光业绩全面超出预期,连续第二个季度保持盈利状态,总营收比上一季度增长了近10亿美元。

分业务看,受人工智能(AI)对高性能存解决方案需求激增推动,数据中心收入环比增长逾50%,2024财年该项业务销售额有望达到创纪录水平,并在2025财年继续增长。“预计2024财年面向人工智能的产品价格继续涨价”。

财报分析

美光表示,强劲的人工智能需求和卓越的执行力使得公司在第三财季实现了营收环比增长17%。高带宽内存(HBM)产品需求旺盛,数据中心SSD收入创历史新高。

业绩展望有些令人失望

第三财季业绩向好,但对投资者来说,这是“过去的历史”,他们期待良好势头能持续下去。

美光披露的业绩指引数据如下:

预计第四财季每股收益约为1.08美元(上下浮动8美分),总营收为76亿美元(上下浮动2亿美元)。

每股收益和收入将继续增长,为何市场没有作出热情回应?答案在于美光的指引不够亮眼,公司此前的高速增长后令投资者期望过高。

业绩增长或正趋于“正常化”,接下来公司的主要“驱动力”是什么呢?

人工智能是关键因素

与其他科技公司一样,AI热潮在美光的发展中已经并将继续发挥重要作用。这是因为:AI图形处理器(GPU)需要美光最先进的内存,该公司受益于培训和部署AI应用程序的需求不断攀升,如OpenAI的ChatGPT。

美光在电话会议上表示,AI服务器中使用的HBM在2025年之前都已售罄。

综上所述,增长放缓可能不那么令人欢欣鼓舞,但美光的长期基本面仍然乐观,前景可期。

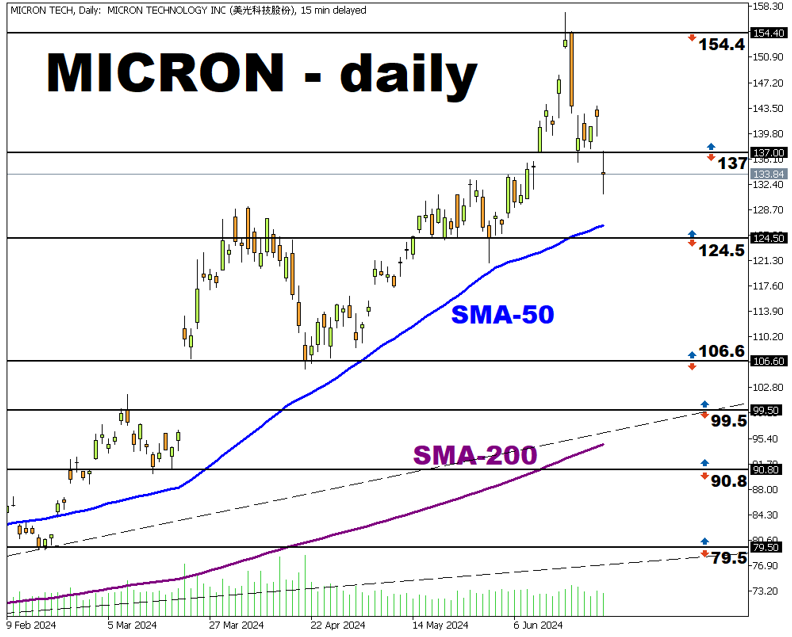

美光股价回调会加深吗?

从技术面看,美光股票处于长期上升趋势中,最近一波上涨行情开始于137,最高上冲至154.4, 市场进入“超买”状态,股价开始回撤。

目前股价已回落至137下方,短期内面临调整进一步加深的风险。

在这种情况下:如果该股受到137一带压制,继续下滑,预计初步支撑位在50日均线切入位124.5。

反之,如果能很快回升并重返137上方,那么就有望重新升向前期高点154.4。

免责声明: 本文内容为个人观点和想法,不应该被理解为包含了个人和/或其他投资建议和/或提议和/或邀 请进行任何金融工具交易和/或保证和/或预测未来的业绩。FXTM富拓公司及其网络联盟商、代理机构、董事、管理人士或职员不保证任何信息或数据的准确性、有效性、时效性或完整性,对基于以上信息进行投资造成的损失不承担任何承认。'